“Toplanan təqaüd haqqında” qanunun qəbulundan 5 il sonra benefisiarlara əmanətlərini yüksək, aşağı və orta riskli portfellərə yerləşdirməyə icazə verilib. Seçim üçün son tarix 6 sentyabrdır. Qərarın dəyişdirilməsi 12 aydan sonra mümkün olacaq.

Əmanətlərin bölüşdürülməsi üçün vətəndaş öz şəxsi səhifəsindən, şəxsiyyət vəsiqəsindən istifadə etməklə elektron ərizə təqdim etməli və ya Ədliyyə Evinin istənilən şöbəsinə müraciət etməlidir. Ərizə təqdim edilmədikdə, pensiya agentliyi 40 yaşına çatmamış şəxslərin əmanətlərini yüksək riskli, yəni artan aktivlərdə, 40 yaşdan 50 yaşa qədər olan şəxslərə isə - orta riskdə, yəni qarışıq və 50 və yuxarı yaşda olan insanların əmanətlərini isə aşağı riskdə, yəni sabit aktivlərdə saxlayacaq.

6 avqust 2018-ci il tarixindən “Toplanan təqaüd haqqında” qanun qüvvəyə minib, onun əsas hissəsi, (təqaüdlərin toplanmasının həyata keçirilməsi) isə 2019-cu ilin yanvar ayından qüvvəyə minib. 60 yaşına çatmamış işlə təmin olunmuş şəxslər (qadınlar üçün - 55 yaşa qədər) sxemə məcburi daxil edildilməsinə baxmayaraq 40 yaşına çatanlara onu tərk etmə hüququ verildi.

Sistem 2+2+2 prinsipi ilə işləyir, buradan vergi tutulan əmək haqqının 2%-i işçi, 2%-i işəgötürən və 2%-i dövlət tərəfindən ödənilir. Əgər işçinin illik əmək haqqından tutulan vergi 24.000 laridən 60.000 lariyə qədər olarsa, dövlət 2% əvəzinə buna 1% əlavə edir, 60.000 laridən çox olarsa - olduğu kimi 2% olaraq qalır.

2019-2022-ci illərdə dövlət büdcəsindən toplanan təqaüd sisteminin birgə maliyyələşdirilməsinə 832 milyon lari xərclənib, 2023-cü ildə isə əlavə olaraq 310 milyon lari xərclənməsi planlaşdırılır.

2023-cü ilin avqust ayına qədər sistemdə iştirak edən bütün şəxslərin əmanətləri aşağı riskli aktivlərə yatırılmışdı. Son 5 ildə sözügedən portfelin gəlirliliyi ümumilikdə 49% təşkil edib ki, bu da illik 9,3% deməkdir. İnflyasiyaya uyğunlaşdırılmış bu stabil (daha az riskli) portfel ümumiyyətlə 10.13% və orta hesabla illik 2,17% daha çox gəlir gətirmişdir.

Aşağı riskli aktivlərə əsasən bank depozitləri və istiqrazları, həmçinin az miqdarda xarici valyuta və səhmlər daxildir. Yüksək riskdə əksinə olaraq xarici aktivlərin payı qanunla nəzərdə tutulmuş 60%-lik həddə çata bilər. Orta riskli paket ilk ikisinin qarışığıdır.

Pensiya Agentliyinin məlumatına görə, səhmlərə investisiya qoymaq gəlirliliyi artırır, nominal faydalar inflyasiyanı qabaqlayır və eyni zamanda diversifikasiya mümkündür.

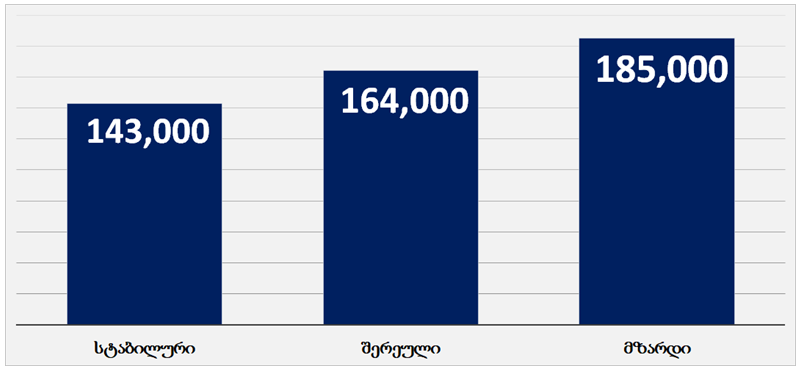

100 lari köçürmə ilə, sabit portfelə investisiya etməyi seçərək, 35 ildən sonra qənaətin təxmin edilən məbləği 143 min lariyə, qarışıq halda 164 min lariyə, yüksək riskli halda isə 185 min lariyə çatmalıdır. Sadalananlara əsaslanan bu hesablamalara görə, yüksək riskli aktivlərə investisiya qoymaq sabit aktivlərlə müqayisədə uzun vadəli müddət ərzində qənaətləri orta hesabla 29% artırır.

Qrafik 1: 35 il ərzində 100 lari aylıq ödəmə üçün təxmini faydalar (sadalananlar əsasında hesablama)

Mənbə: Pensiya Agentliyi

Pensiya agentliyinin qərarına əsasən, aşağı riskli portfeldə olan aktivlərin 60%-i lari ilə bank depozitlərində yerləşdiriləcək, artan portfeldə isə milli valyutada olan bank əmanətlərinin payı 25% təşkil edəcək.

Cədvəl 1: Aktivlərin bölüşdürülməsi qrafiki

Mənbə: Pensiya Agentliyi

İnvestisiya siyasəti sənədində bəzi sığorta vasitələri nəzərdə tutulsa da, səhmlərə investisiya qoymaq depozitlərdən daha riskli hesab olunur. Pensiya Agentliyinin hər hansı qiymətli kağız almaq hüququ yoxdur. Agentlik tərəfindən satın alınan səhmlər/istiqrazlar aşağıdakı meyarlara cavab verməlidir:

1) Ən azı bir qlobal reytinq agentliyi (Standard & Poor's, Moody's, Fitch Ratings, Scope Ratings) tərəfindən verilmiş kredit reytinqinə malik olmaq;

2) Rezident şəxsin və ya onun buraxdığı maliyyə alətlərinin minimum reytinqi Gürcüstanın suveren kredit reytinqindən bir bənddən çox aşağı olmamalıdır. Belə maliyyə alətlərinin investisiya portfelindəki çəkisi pensiya aktivlərinin 10%-dən çox olmamalıdır;

3) Qeyri-rezident şəxsin və ya onun buraxdığı maliyyə alətlərinin (o cümlədən maliyyə institutları tərəfindən buraxılan) minimum reytinqi BBB-/Baa3 və ya onun ekvivalent səviyyəsində müəyyən edilir;

4) Nağd pul və depozitlər yalnız ən azı A-/A3 və ya ekvivalent reytinqə malik qeyri-rezident maliyyə institutlarında və ya Gürcüstanda lisenziya almış kommersiya banklarında, əgər qeyd olunan kommersiya banklarının ən azı bir qlobal reytinq agentliyi tərəfindən təyin edilmiş (Standard & Poor's, Moody's, Fitch Ratings, Scope Ratings) kredit reytinqi varsa;

Kredit reytinqləri və onların əhəmiyyəti haqqında daha çox məlumatı Faktmetrin əvvəlki materiallarından baxa bilərsiniz (link 1, link 2).

31 iyul 2023-cü il tarixinə pensiya aktivlərinin xalis dəyəri 3,76 milyard lari təşkil edib. Bundan investisiya fəaliyyəti nəticəsində əldə edilən xalis gəlir 680 milyon lari təşkil edir. Sxemdə iştirak edənlərin sayı 1,4 milyon nəfərdir. Bu zaman 4811 nəfər toplanmış pensiyadan yararlanaraq 12,3 milyon lari pensiya alıb.