რეზიუმე: ეკონომიკაში სახელმწიფოს წილის გასაზომად მთავრობის მიმდინარე (შრომის ანაზღაურება, სოციალური დახმარებები, სახელმწიფო უწყებების ფუნქციონირებისათვის საჭირო სხვა სახსრები) და წმინდა კაპიტალური (ინფრასტრუქტურული პროექტების დაფინანსება - გზები და სხვა) ხარჯების მთლიან შიდა პროდუქტთან შეფარდება გამოიყენება. აღნიშნული მაჩვენებელი 2017 წელს საქართველოში 29.6%-ს შეადგენდა, ირლანდიაში 25.8% იყო (3.8% პუნქტით ნაკლები), ხოლო შვეიცარიაში -33.5% (3.9% პუნქტით მეტი).

შედარების მიზნით, ასევე შესაძლებელია მთლიანი გადასახდელების მშპ-სთან ფარდობაც იქნას გამოყენებული, თუმცა აღნიშნულ მაჩვენებელს გარკვეული ხარვეზი გააჩნია. კერძოდ, ამ შემთხვევაში გაანგარიშებაში მონაწილეობს ვალდებულებების კლების სიდიდე, რაც ზრდის ფარდობით მაჩვენებელს. ვალდებულებების აღებით დაფინანსებული აქტივობები კი წინა წლების ბიუჯეტებში უკვე გათვალისწინებულია და დუბლირების ეფექტი წარმოიშობა. მაგალითად, 2016 წელს თუ მთავრობა 1 მლნ ლარის სესხს აიღებს და ამ სახსრებით გზას დააგებს, ბიუჯეტის გადასახდელებში აღნიშნული სიდიდე მონაწილეობს როგორც არაფინანსური აქტივების ზრდა. 2017 წელს მთავრობა ამ სესხს თუ დაფარავს, ბიუჯეტის გადასახდელებში ის ხელმეორედ, უკვე როგორც ვალდებულების დაფარვა მოხვდება. შესაბამისად, მშპ-სთან ფარდობის მაჩვენებელი გადაჭარბებით შეფასებული გამოვა. აღნიშნულიდან გამომდინარე მიზანშეწონილია, მთავრობის ზომის შესაფასებლად ბიუჯეტის ხარჯებისა და არაფინანსური აქტივების ზრდის მუხლების ჯამი იქნას გამოყენებული.

გიგა ბოკერიას მიერ დასახელებული რიცხვი, საქართველოს შემთხვევაში (34%), ნაერთი ბიუჯეტის მთლიანი გადასახდელების მშპ-სთან შეფარდების მაჩვენებელს ემთხვევა, ხოლო ირლანდიისა და შვეიცარიის მდგომარეობაზე საუბრისას დეპუტატი მიმდინარე და წმინდა კაპიტალური ხარჯების მშპ-სთან შეფარდებით მიღებულ ფარდობით მაჩვენებელს იყენებს, ვინაიდან მხოლოდ ეს მონაცემებია საერთაშორისო ორგანიზაციების მონაცემთა ბაზებშია ხელმისაწვდომი (OECD, IMF, WB). ამდენად, განცხადების ავტორი ქვეყნებს შორის შედარებისთვის იყენებს სხვადასხვა მაჩვენებელს (და საქართველოს შემთხვევაში მთავრობის ზომას უფრო დიდად წარმოაჩენს) რაც არასწორი შედარებაა.

ანალიზი

სახელმწიფო ბიუჯეტის განხილვისას, ფრაქცია „ევროპული საქართველოს“ წევრმა გიგა ბოკერიამ გადასახადებზე საუბრისას მთლიანი ეკონომიკის მიმართ სახელმწიფოს წილზე ისაუბრა და განაცხადა: „სახელმწიფოს წილი ეკონომიკაში 34%-ზე იყო 2017 წელს და როდესაც შედარებებს მოიყვანთ სხვა ქვეყნებიდან, ირლანდიას აქვს სახელმწიფოს წილი ეკონომიკაში ჩვენზე დაბალი და შვეიცარიას ჩვენი ტოლი“.

მთავრობის წილით ეკონომიკაში იზომება მთავრობის მოცულობა და მასშტაბი. მთავრობის წილი მოიცავს მიმდინარე და წმინდა კაპიტალურ ხარჯებს (გადასახდელები). მიმდინარე ხარჯები მთავრობის მიმდინარე ოპერაციების ხარჯებია, რაც შრომის ანაზღაურებას, საქონელსა და მომსახურებას, პროცენტს, სუბსიდიებს, გრანტებს, სოციალურ უზრუნველყოფას და სხვა ხარჯებს მოიცავს. წმინდა კაპიტალური ხარჯები კი, არაფინანსური აქტივების ცვლილებას გულისხმობს, როგორიცაა სხვადასხვა ინფრასტრუქტურის, მათ შორის გზების, ხიდების, შენობა-ნაგებობების და სხვა სახის მშენებლობა. მიმდინარე და წმინდა კაპიტალურ ხარჯების ჯამი მთავრობის მიერ საკუთარი ფუნქციების განხორციელებისა და საინვესტიციო დანიშნულების აქტივობებისათვის განკარგული სახსრების მოცულობას გვიჩვენებს. საბოლოოდ, ეს მაჩვენებელი მთლიანი ეკონომიკის იმ რესურსის მოცულობას გვიჩვენებს, რასაც მთავრობა განკარგავს.

საერთაშორისო სავალუტო ფონდის კალკულაციით, საქართველოში 2018 წელს გადასახდელების[1] წილი მშპ-სთან მიმართებით 29.1%-ია, ხოლო ამავე წელს ეს მაჩვენებელი ირლანდიაში 25.4% და შვეიცარიაში 33.1%-ია. ესე იგი, 2018 წელს საქართველოში არსებული მაჩვენებელი ირლანდიას 3.7% პუნქტით აღემატება, ხოლო შვეიცარიაზე 4% პუნქტით ნაკლებია. რაც შეეხება 2017 წელს, აღნიშნული მაჩვენებელი საქართველოში 29.6% იყო, რაც ირლანდიის (25.8%) მაჩვენებელზე 3.8% პუნქტით მეტია, ხოლო შვეიცარიის (33.5%) მაჩვენებელზე 3.9% პუნქტით ნაკლები.

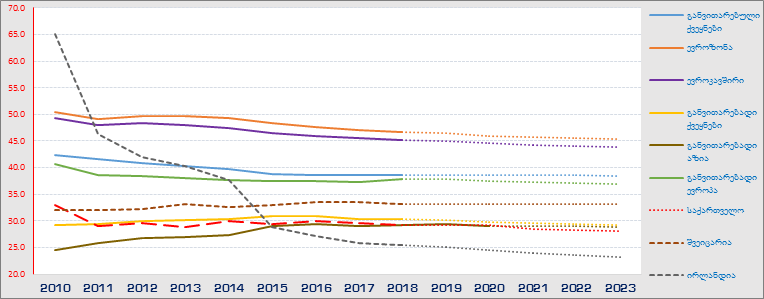

გარდა ამისა, ქვეყნების ჯგუფის მიხედვით, მშპ-სთან მიმართებით მთავრობის მიმდინარე და წმინდა კაპიტალური ხარჯების წილი ყველაზე მაღალი ევროკავშირსა და ევროზონაშია, სადაც აღნიშნული მაჩვენებელი 2018 წლის მდგომარეობით, 45.2% და 46.8%-ია. თავის მხრივ, დაბალი მაჩვენებელი განვითარებადი ეკონომიკის ქვეყნების ჯგუფშია. 2018 წლის მდგომარეობით, ევროპის განვითარებადი ქვეყნების ჯგუფში მიმდინარე და წმინდა კაპიტალური ხარჯები მშპ-ს 37.9%-ია, ხოლო აზიის განვითარებადი ქვეყნების ჯგუფში - 29.3%.

გრაფიკი 1: ხარჯებისა და წმინდა არაფინანსური აქტივების ზრდა მშპ-სთან მიმართებით (%)

წყარო: IMF, World Economic Outlook

საქართველოზე საუბრისას (როცა 34%-ს ახსენებს) გიგა ბოკერია მთლიანი გადასახდელების მშპ-სთან ფარდობას ასახელებს. მთლიანი გადასახდელების მშპ-სთან ფარდობა შესაძლებელია მთავრობის ზომის შესაფასებლად იქნას გამოყენებული, თუმცა აღნიშნულ მაჩვენებელს გარკვეული ხარვეზი გააჩნია. კერძოდ, ამ შემთხვევაში გაანგარიშებაში მონაწილეობს ვალდებულებების კლების სიდიდე (წინა წლებში აღებული ვალის ძირითადი თანხის გასტუმრება), რაც ზრდის ფარდობით მაჩვენებელს. აღნიშნული ვალდებულებების აღებით დაფინანსებული აქტივობები კი, წინა წლების ბიუჯეტებში უკვე გათვალისწინებულია და დუბლირების ეფექტი წარმოიშობა. მაგალითად, 2016 წელს თუ მთავრობა 1 მლნ სესხს აიღებს და ამ სახსრებით გზას დააგებს, ბიუჯეტის გადასახდელებში აღნიშნული სიდიდე მონაწილეობს როგორც არაფინანსური აქტივების ზრდა. 2017 წელს მთავრობა ამ სესხს თუ დაფარავს, ბიუჯეტის გადასახდელებში ის ხელმეორედ, უკვე როგორც, ვალდებულების დაფარვა ისე მოხვდება. ამდენად, მშპ-სთან ფარდობის მაჩვენებელი გადაჭარბებით შეფასებული გამოვა. აღნიშნულიდან გამომდინარე, მიზანშეწონილია, მთავრობის ზომის შესაფასებლად ბიუჯეტის ხარჯებისა და არაფინანსური აქტივების ზრდის მუხლების ჯამი იქნას გამოყენებული. სხვადასხვა ქვეყნების მაჩვენებლების საზომად და შედარებისთვის საერთაშორისო სავალუტო ფონდიც მიმდინარე და წმინდა კაპიტალური ხარჯების მშპ-სთან შეფარდებას იყენებს. მიუხედავად იმისა, რომ მთლიანი გადასახდელებს მშპ-სთან შეფარდებით მიღებული პროცენტული მაჩვენებლით ანალიზი მიზანშეწონილი არ არის, გიგა ბოკერიას მიერ საქართველოს შემთხვევაში დასახელებული 34% სწორედ მთლიან გადასახდელებს (ვალდებულების ჩათვლით) მოიცავს, რაც ფაქტობრივ მაჩვენებელს ემთხვევა, მაგრამ ირლანდიასა და შვეიცარიასთან შედარებისას ხარჯებისა და წმინდა არაფინანსური აქტივების ზრდის მშპ-სთან შეფარდებით მიღებულ მაჩვენებელთან არის შედარებული, რაც არასწორია და ერთმანეთს არ დარდება, ვინაიდან ეს ორი სხვდასხვა მაჩვენებელია.

ინფორმაციისთვის, 2017-2018 წლებში ხარჯები და წმინდა არაფინანსური აქტივების წილი მშპ-სთან მიმართებით შემცირდა. 2017 წელს, წინა წელთან შედარებით, 0.4%-პუნქტიანი კლება იყო, ხოლო 2018 წელს კი, 0.5% პუნქტი. 2019 წელს აღნიშნული მაჩვენებლის 0.2% პუნქტით, 29.3% -მდე ზრდაა ნავარაუდევი, თუმცა აღსანიშნავია ის გარემოება, რომ ამ წლისთვის მიმდინარე ხარჯები მცირდება, 23.1% დან 23.0%-მდე, ხოლო 0.3% პუნქტით იზრდება წმინდა არაფინანსური აქტივების ზრდა (კაპიტალური ხარჯები).

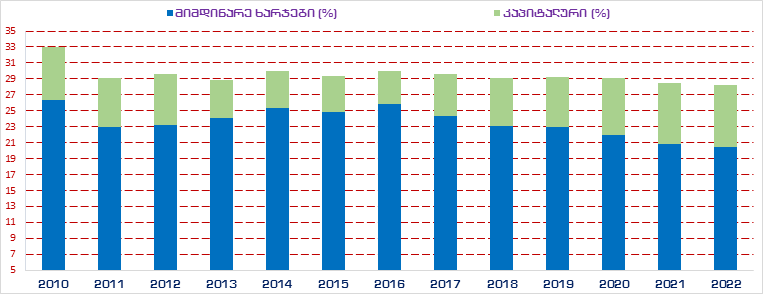

გრაფიკი 2: მიმდინარე და წმინდა კაპიტალური ხარჯების წილი მშპ-სთან (%)

წყარო: IMF, World Economic Outlook; საქართველოს ფინანსთა სამინისტრო

[1] ნაერთი ბიუჯეტის მიმდინარე და წმინდა კაპიტალური ხარჯების ჯამი