რეზიუმე: „შეღავათიანი აგროკრედიტის“ პროექტის ფარგლებში გაცემული სესხის საპროცენტო განაკვეთის დიდ ნაწილს სოფლის მეურნეობის პროექტების მართვის სააგენტო ფარავს. პროექტის ბენეფიციარებს, შესაბამისად, საპროცენტო განაკვეთის 3%-8%-ის გადახდა უწევთ. სესხის საპროცენტო განაკვეთი სესხის მოცულობის და მიზნობრიობის მიხედვით იცვლება. გარდა აღნიშნულისა, „შეღავათიანი აგროკრედიტის“ პროგრამას კიდევ ერთი კომპონენტი აქვს, რაც მცირემიწიან ფერმერთა დაფინანსებას გულისხმობს და უპროცენტოა (0 %), სესხის ოდენობა 5 000 ლარამდეა და ხანგრძლივობა 6 თვე. ზემოთქმულიდან გამომდინარე, შეიძლება ითქვას, რომ შეღავათიანი აგროკრედიტის პროექტის ფარგლებში შეღავათიანი აგროსესხი მართლაც გაიცემა, მაგრამ არა ისეთი დაბალი საპროცენტო განაკვეთით („შეღავათიანი აგროკრედიტის“ ფარგლებში 1-2%-იანი სესხი არ გაიცემა), როგორც მინისტრი ასახელებს.

გარდა ამისა, პროექტი ძირითადად ბენეფიციართა გარკვეული კატეგორიისთვის არის ხელმისაწვდომი. პროექტში ჩასართავად პოტენციური ბენეფიციარი განსაზღვრულ კრიტერიუმს უნდა აკმაყოფილებდეს. „შეღავათიანი აგროკრედიტის“ ფარგლებში ძირითადად მოქმედი ბიზნესმენის მიერ წამოწყებული ახალი საქმე ფინანსდება, ან გამოყოფილი კრედიტი მათ უკვე არსებული ბიზნესის გაფართოებას ხმარდება. აქედან გამომდინარე, პროექტში ჩართული ბენეფიციარების უმრავლესობისთვის სახელმწიფოს მხრიდან მიღებული დახმარება „იაფი ფული“ უფროა, ვიდრე განვითარებისა და ახალი საწარმოს გასახსნელად საჭირო აუცილებელი საშუალება. ასევე უნდა აღინიშნოს, რომ პროექტის ფარგლებში სახელმწიფოს მიერ დახარჯული თანხა უფრო მეტია, ვიდრე ბენეფიციარი კომპანიების მიერ საანგარიშო წლებში გადახდილი გადასახადების ნამატი (2012 წელს გადახდილ გადასახადებთან მიმართებით). უფრო მარტივად, სახელმწიფოს მხრიდან 244 445 796 ლარის დახარჯვის შედეგად სარგებელი, გადასახადის სახით, 181 935 303 ლარი მივიღეთ, დახარჯულ თანხაზე 62 510 493 ლარით ნაკლები.

ანალიზი

გარემოს დაცვის და სოფლის მეურნეობის მინისტრმა ლევან დავითაშვილმა სამინისტროს 2019 წლის საქმიანობის ანგარიშის წარდგენისას „შეღავათიანი აგროკრედიტის“ პროგრამაზეც გაამახვილა ყურადღება. მისი თქმით, სესხები 1%, 2% და 3%-ად გაიცემა, ხშირ შემთხვევაში კი საპროცენტო განაკვეთი ნულის ტოლია და სესხები პრაქტიკულად უფასოდ გაიცემა. „ჩვენი ხელისუფლების ერთ-ერთი მნიშვნელოვანი დაპირება იყო იაფი ფულადი რესურსები სოფლის მეურნეობის დარგისთვის. ჩვენ ეს დაპირება შევასრულეთ. 2013 წლიდან არსებობს შეღავათიანი აგროკრედიტის პროექტი, რომლის ფარგლებშიც 2 მილიარდ ლარზე მეტი დაფინანსებაა გაცემული“, - აღნიშნა ლევან დავითაშვილმა.

„შეღავათიანი აგროკრედიტის“ პროექტი 2013 წლის მარტიდან ხორციელდება. პროექტის მიზანი აგრომეწარმეებისთვის ფინანსებზე ხელმისაწვდომობის ზრდის გზით, სოფლის მეურნეობის პირველადი წარმოების, გადამამუშავებელი წარმოების, აგროპროდუქციის შენახვისა და რეალიზაციის ხელშეწყობაა. პროექტის ფარგლებში ფერმერები და საწარმოები საფინანსო ინსტიტუტებისგან აგროკრედიტს და აგროლიზინგს იღებენ. სოფლის მეურნეობის პროექტების მართვის სააგენტო კი სესხის/ლიზინგის საპროცენტო განაკვეთის საფასურის თანადაფინანსებას ახორციელებს. სესხის საპროცენტო განაკვეთი მისი მოცულობისა და მიზნობრიობის მიხედვით იცვლება.

აგროკრედიტი ძირითადი საშუალებებისთვის (ძირითადი საშუალება არის საწარმოს განკარგულებაში არსებული აქტივები, რომელთა გამოყენებაც ერთ წელზე მეტი პერიოდის განმავლობაში არის გათვალისწინებული. მაგ: მიწა, შენობა-ნაგებობა, მანქანა-დანადგარები, სატრანსპორტო საშუალება და ა.შ) ფიქსირებული საპროცენტო განაკვეთის შემთხვევაში 14-16%-ს შორის მერყეობს, საიდანაც სააგენტო, არაუმეტეს 66 თვის განმავლობაში, საპროცენტო განაკვეთის 11%-ის თანადაფინანსებას უზრუნველყოფს. შესაბამისად, ბენეფიციარი, სესხის ოდენობიდან გამომდინარე, საპროცენტო განაკვეთის 3%, 4% ან 5%-ს ფარავს.

საბრუნავი საშუალებებისთვის (აქტივები, რომლებიც თავიანთი ბუნებით მოკლევადიანია (მიმდინარე), რომლებიც ძირითადად სავაჭრო დანიშნულებით ან სხვა მოკლევადიანი მიზნებისთვის არის განკუთვნილი) კი აგროკრედიტი 12-16%-ს შორისაა. ამ შემთხვევაში, სააგენტო სესხის თანადაფინანსებას, არსებული სესხის მიზნობრიობიდან გამომდინარე, 12 თვიდან 36 თვის ჩათვლით, 8%-ით უზრუნველყოფს. ბენეფიციარი სესხის ოდენობიდან გამომდინარე, სესხის საპროცენტო განაკვეთის 4%, 5%, 6%. 7% ან 8%- ს იხდის. შეღავათიანი აგროლიზინგის შემთხვევაში, 20 000-1 500 000 ლარის ჩათვლით, არაუმეტეს 21%-ისა, საიდანაც სააგენტო სალიზინგო საზღაურის 12%-იან თანადაფინანსებას ახორციელებს. შესაბამისად, ბენეფიციარი სალიზინგო საზღაურის 9 %-ს იხდის.

გარდა აღნიშნულისა, „შეღავათიანი აგროკრედიტის“ პროგრამას კიდევ ერთი კომპონენტი აქვს, რაც მცირემიწიან ფერმერთა დაფინანსებას გულისხმობს და უპროცენტოა(0 %). სესხის ოდენობა 5 000 ლარამდეა და ხანგრძლივობა 6 თვე.

ოფიციალური მონაცემით, „შეღავათიანი აგროკრედიტის“ პროექტის ფარგლებში, 2013-2018 წლებში, 200 ახალი საწარმო გაიხსნა და 940 გაძლიერდა (გაფართოვდა/გადაიარაღდა). საანგარიშო პერიოდში პროექტის ბიუჯეტმა ჯამში 260 მლნ ლარს გადააჭარბა. 2013-2018 წლებში 1 831 925 461 ლარის ღირებულების 34 141 სესხი გაიცა. აღნიშნულ წლებში ბიუჯეტიდან სესხის პროცენტის თანადაფინანსებას 244 445 796 ლარი მოხმარდა. პროექტის ფარგლებში, საანგარიშო პერიოდში, 12 600-მდე ახალი სამუშაო ადგილი შეიქმნა.

„შეღავათიანი აგროკრედიტის“ პროექტის ფარგლებში დაფინანსება მიიღეს ისეთმა მსხვილმა კომპანიებმა, როგორიც არის: „ ბაგრატიონი 1882“, „ქართული ტრადიციული მეღვინეობა“, „ასკანელი ძმები“, „დუგლაძეების ღვინის მარანი“, „თბილღვინო“, „მეღვინეობა ხარება“, „ბადაგონი“, „თელიანი ველი“, „კაპა“ და სხვა (იხ: სტატია). როგორც აღნიშნული მაგალითებიდან გამოიკვეთა, „შეღავათიანი აგროკრედიტის“ პროექტი ძირითადად ბენეფიციართა გარკვეული კატეგორიისთვის არის ხელმისაწვდომი. პროექტში ჩასართავად პოტენციური ბენეფიციარი განსაზღვრულ კრიტერიუმს უნდა აკმაყოფილებდეს. სასესხო უზრუნველყოფისთვის მათ მოქმედი ბიზნესი ან შესაბამისი ქონება უნდა ჰქონდეთ. აღნიშნული კრიტერიუმები კი მცირე ბიზნესისთვის პროექტში ჩასართავად ერთგვარ ბარიერს წარმოადგენს.

„შეღავათიანი აგროკრედიტის“ ფარგლებში ძირითადად მოქმედი ბიზნესმენის მიერ წამოწყებული ახალი საქმე (რაც ასევე start up-ად მიიჩნევა) ფინანსდება, ან გამოყოფილი კრედიტი მათ უკვე არსებული ბიზნესის გაფართოებას ხმარდება. ასეთი პროექტების წამოსაწყებად ფინანსების მოპოვება მოქმედ ბიზნესმენებს დამოუკიდებლად, სახელმწიფოს ჩარევის გარეშეც შეუძლიათ. აქედან გამომდინარე, პროექტში ჩართული ბენეფიციარების უმრავლესობისთვის სახელმწიფოს მხრიდან მიღებული დახმარება „იაფი ფული“ უფროა, ვიდრე განვითარებისა და ახალი საწარმოს გასახსნელად საჭირო აუცილებელი საშუალება. როგორც ზემოთაც აღვნიშნეთ, „შეღავათიანი აგროკრედიტის“ ფარგლებში უმეტესად ფინანსურად ისედაც ძლიერი სუბიექტები იღებენ კრედიტს. მათი უპირობო მხარდაჭერა კი კონკურენციას აუარესებს და მცირე და საშუალო ბიზნესის განვითარებისთვის ხელსაყრელ გარემოს ვერ ქმნის.

ლევან დავითაშვილის განცხადების კონტექსტი „შეღავათიანი აგროკრედიტის პროექტის“ წარმატებულობას მოიაზრებს. პროექტის ეფექტიანობის გასაზომად, მართებული იქნებოდა პროექტის ბენეფიციარი კომპანიების მიერ შექმნილი პროდუქციის ღირებულება ქვეყნის მიერ შექმნილ მთლიან დამატებით ღირებულებასთან შეგვედარებინა. მსგავსი შედარება პროექტის ეფექტიანობის უფრო ზუსტ სურათს მოგვცემდა. თუმცა პროექტი ამ კუთხით გაანალიზებული არ არის. მონაცემი, რაც დათვლილია და შეჯამებული, „შეღავათიანი აგროკრედიტის“ ბენეფიციარი საწარმოების მიერ სახელმწიფო ბიუჯეტში გადახდილი გადასახადებია.

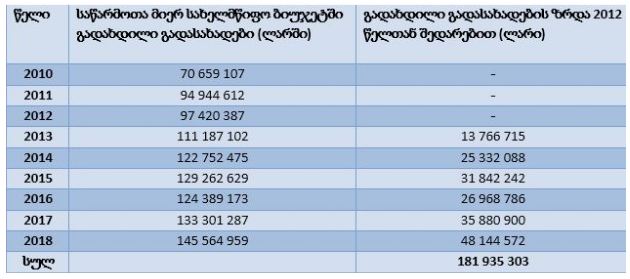

ცხრილი 1: „შეღავათიანი აგროკრედიტის“ პროექტის ბენეფიციართა ( მხოლოდ გადასახადის გადამხდელად დარეგისტრირებული ბენეფიციარები) მიერ ბიუჯეტში გადახდილი გადასახადები ( 2010-2018 წლებში)

წყარო: ფინანსთა სამინისტრო

2013-2018 წლებში „შეღავათიანი აგროკრედიტის“ პროექტის ბენეფიციარების მიერ სახელმწიფო ბიუჯეტში გადახდილი გადასახადები 766 457 625 ლარს შეადგენს, რაც ამავე პერიოდში, სახელმწიფოს მიერ პროექტის ბენეფიციართა სესხის თანადაფინანსებისთვის დახარჯულ თანხას (244 445 796 ლარი) ნამდვილად აჭარბებს. თუმცა პროგრამის ეფექტიანობის გასაზომად მართებულია, ბენეფიციარების მიერ ყოველწლიურად გადახდილი გადასახადები პროგრამის ამოქმედებამდე პერიოდს - 2012 წელს - შევადაროთ. სტატისტიკის მიხედვით, 2012 წელს გადასახადის გადამხდელად დარეგისტრირებული საწარმოების მიერ გადახდილი გადასახადი 97 420 387 ლარი იყო. 2013-2018 წლებში, „შეღავათიანი აგროკრედიტის“ პროექტის ბენეფიციარების მიერ გადახდილი გადასახადები, 2012 წლის მონაცემს 181 935 303 ლარით აღემატება. ამავე პერიოდში, სახელმწიფოს მიერ პროგრამის ბენეფიციარების სესხის პროცენტის თანადაფინანსებას 244 445 796 ლარი მოხმარდა. აქედან გამომდინარე, სახელმწიფოს მიერ დახარჯული თანხა უფრო მეტია, ვიდრე ბენეფიციარი კომპანიების მიერ აღნიშნულ წლებში გადახდილი გადასახადების ნამატი (2012 წელს გადახდილ გადასახადებთან მიმართებით). უფრო მარტივად, სახელმწიფოს მხრიდან 244 445 796 ლარის დახარჯვის შედეგად სარგებელი, გადასახადის სახით, 181 935 303 ლარი მივიღეთ (2012 წელთან შედარებით, 2013-2018 წლებში, საწარმოებმა ჯამში 181 935 303 ლარით მეტი გადასახადი გადაიხადეს),დახარჯულ თანხაზე 62 510 493 ლარით ნაკლები.