29 მარტს გამართულ ბრიფინგზე "ერთიანი ნაციონალური მოძრაობის" წევრმა, მიხეილ მაჭავარიანმა განაცხადა: "სამი წლის განმავლობაში მთავრობამ ბიუჯეტი გაზრდილი საგადასახადო განაკვეთის ხარჯზე შეასრულა. მოსახლეობას გაუძვირდა ცხოვრება, გაიზარდა აქციზი და არ შემცირდა გადასახადები".

საქართველოში მოქმედი საგადასახადო კოდექსის შესაბამისად, 5 საერთო-სახელმწიფოებრივი (საშემოსავლო, მოგების, დღგ, იმპორტის, აქციზი) და ერთი ადგილობრივი (ქონების) გადასახადი მოქმედებს. 2013 წლიდან დღემდე, აქციზის გადასახადის გარდა, არცერთი სხვა გადასახადის განაკვეთს არსებითი ცვლილება არ განუცდია. ამავდროულად, აღსანიშნავია, რომ საშემოსავლო გადასახადის განაკვეთი საცხოვრებელი ფართის გაქირავებით მიღებული შემოსავლის შემთხვევაში 20%-დან 5%-მდე შემცირდა.

აქციზის გადასახადი ხელისუფლების ცვლილების შემდგომ პირველად 2013 წლის 30 ივლისის ცვლილებით გადაიხედა და განაკვეთი ფილტრიან და უფილტრო სიგარეტებზე შესაბამისად 15 და 5 თეთრით გაიზარდა. 2014 წლის 11 დეკემბერს საგადასახადო კოდექსის აქციზის კარში მორიგი ცვლილება შევიდა. იმ დროისთვის მობილურ საკომუნიკაციო მომსახურებაზე აქციზის განაკვეთი 10-დან 8%-მდე შემცირდა. ამავე ცვლილების ფარგლებში შეიცვალა საერთაშორისო ზარების დასრულების მომსახურების განაკვეთი და ნაცვლად მიღებული კომპენსაციის 10%-ისა, მობილური კავშირის შემთხვევაში წუთზე 15, ხოლო ფიქსირებული ქსელის შემთხვევაში წუთზე 8 თეთრის ნიშნულზე ჩამოყალიბდა. 2014 წლიდან ორ ეტაპად გაიზარდა აქციზის გადასახადი თამბაქოს ნაწარმსა და ალკოჰოლურ სასმელებზე, 2014 წლის 12 დეკემბრის და 2015 წლის 11 დეკემბრის ცვლილებებით. აღნიშნული ცვლილებების ზუსტი გავლენის შეფასება ბიუჯეტის საგადასახადო შემოსავლებზე მოცემული სტატიის ფარგლებში შეუძლებელია, თუმცა აქციზის გადასახადიდან მიღებული შემოსავლების ცვლილების ტენდენცია მოცემულია ცხრილში 1.

ცხრილი 1: აქციზის გადასახადიდან მიღებული შემოსავლების ცვლილების ტენდენცია 2010-2015 წლებში

წყარო: საქართველოს ფინანსთა სამინისტრო

როგორც ვხედავთ, 2010-2015 წლებში აქციზის გადასახადიდან მობილიზებული შემოსავლები ზრდის ტენდენციით ხასიათდება. ასევე, ზრდადია მთლიანად საგადასახადო შემოსავლების მოცულობაც. აბსოლუტური მნიშვნელობის ზრდის პარალელურად, აქციზის გადასახადის წილი მთლიან საგადასახადო შემოსავლებში სტაბილურია და 10.45-დან (2012 წელი) 12.21%-მდე (2010 წელი) მერყეობს. აქციზის გადასახადის ზრდის შემდგომ პერიოდში წილობრივი მაჩვენებლის მნიშვნელოვანი ზრდა არ შეიმჩნევა. ამავდროულად, აქციზის გადასახადიდან საბიუჯეტო შემოსავლები 2015 წელს მხოლოდ 61 მლნ ლარით, 2013-2014 წლებში კი შესაბამისად 62 და 88 მლნ ლარით გაიზარდა. აღნიშნული ზრდა ერთი მხრივ სრულად განაკვეთის ცვილებით ვერ აიხსნება, მეორე მხრივ კი ბიუჯეტის მთლიან შემოსულობებთან მიმართებაში მიზერული მაჩვენებელია. აქვე უნდა აღინიშნოს, რომ ბიუჯეტის შემოსულობებზე 2014 წლის ბოლოდან დადებითად მოქმედებდა ეროვნული ვალუტის გაუფასურება, რაც იმპორტისას საქონლის ლარში გამოსახული ღირებულების ზრდის ხარჯზე დღგ-სა და იმპორტის გადასახადის მოცულობის ზრდაში გამოიხატა.

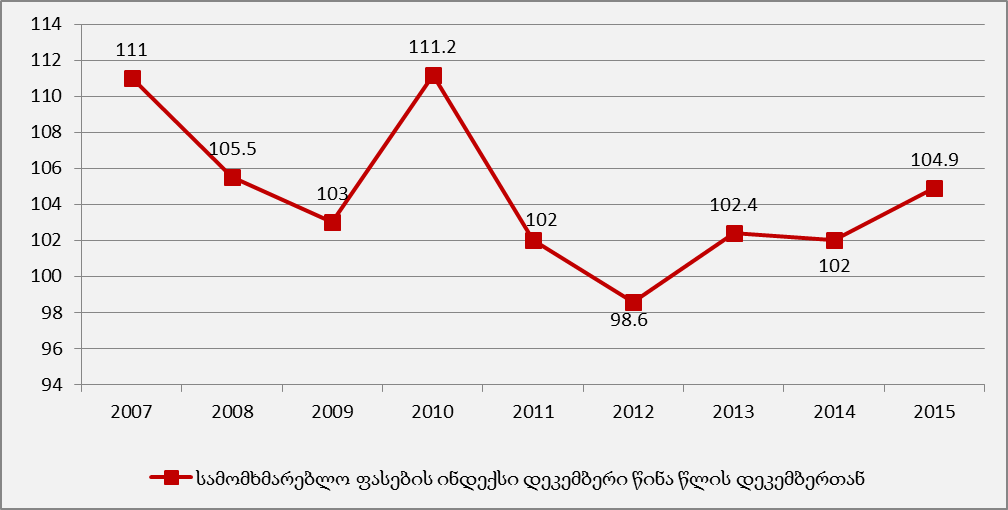

ცხოვრების გაძვირებას რაც შეეხება, ფასების დონის შეფასების მიღებულ მაჩვენებელს სამომხმარებლო ფასების ინდექსი წარმოადგენს. გრაფიკზე 1 მოცემულია სამომხმარებლო ფასების ინდექსის ცვლილება.

გრაფიკი 1: სამომხმარებლო ფასების ინდექსი (ინფლაცია) 2007-2015 წლები

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც გრაფიკიდან ჩანს, სამომხმარებლო ფასების დონეს ბოლო სამი წლის მანძილზე საგანგაშო მაჩვენებლისთვის არ მიუღწევია. აქვე აღსანიშნავია, რომ საქართველოს ეროვნული ბანკის მიერ განსაზღვრული მიზნობრივი ინფლაციის მაჩვენებელი 5%-ის ნიშნულზეა. თუმცა, ეს არის ოფიციალური სტატისტიკის შედეგები. მარტში ჩატარებულმა NDI-ის გამოკითხვამ კი უჩვენა, რომ საქართველოში მოსახლეობას უმუშევრობის შემდეგ ყველაზე მეტად ფასების ზრდის/ინფლაციის პრობლემა აწუხებს. გამოკითხული მოსახლეობისთვის ინფლაციამ სიმწვავით გადაუსწრო ტერიტორიული მთლიანობის და სიღარიბის პრობლემას.

ინფლაციას ასევე დადებითი გავლენა აქვს ბიუჯეტის შემოსავლების შესრულებაზე, რადგან იზრდება წარმოების ბრუნვის ნომინალური ღირებულება. იხილეთ ფაქტ-მეტრის სტატია ამ თემაზე.

დასკვნა

2013 წლიდან დღემდე, საგადასახადო კოდექსში განხორციელებული ცვლილების შედეგად, 20-დან 5%-მდე შემცირდა საშემოსავლო გადასახადი საცხოვრებელი ფართის გაქირავებიდან მიღებულ შემოსავალზე. ასევე, 10-დან 8%-მდე შემცირდა აქციზის გადასახადი მობილურ საკომუნიკაციო მომსახურებაზე. სამ ეტაპად გაიზარდა აქციზის გადასახადი თამბაქოს ნაწარმსა და ალკოჰოლურ სასმელებზე.

რაც შეეხება ბიუჯეტის შესრულების მაჩვენებლებს, შემოსავლები აქციზის გადასახადიდან, ისევე როგორც ბიუჯეტის მთლიანი საგადასახადო შემოსავალი, ზრდის ტენდენციით ხასიათდება. აქციზის გადასახადის წილი მთლიან საგადასახადო შემოსავლებში სტაბილურია მთელ პერიოდზე, ზრდის აბსოლუტური მნიშვნელობა კი ბიუჯეტის შემოსულობებთან მიმართებაში მიზერულია.

ოფიციალური სტატისტიკით, 2015 წელს ინფლაცია 5%-მდე გაიზარდა, მოსახლეობის აზრით კი ცხოვრების გაძვირება უმუშევრობის მერე ყველაზე დიდი პრობლემაა. ინფლაციის ზრდამ და ლარის გაუფასურებამ დადებითი როლი ითამაშა ბიუჯეტის შემოსავლების შესრულებაში.

ფაქტ-მეტრის დასკვნით, მიხეილ მაჭავარიანის განცხადება არის ნახევრად სიმართლე.

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც გრაფიკიდან ჩანს, სამომხმარებლო ფასების დონეს ბოლო სამი წლის მანძილზე საგანგაშო მაჩვენებლისთვის არ მიუღწევია. აქვე აღსანიშნავია, რომ საქართველოს ეროვნული ბანკის მიერ განსაზღვრული მიზნობრივი ინფლაციის მაჩვენებელი 5%-ის ნიშნულზეა. თუმცა, ეს არის ოფიციალური სტატისტიკის შედეგები. მარტში ჩატარებულმა NDI-ის გამოკითხვამ კი უჩვენა, რომ საქართველოში მოსახლეობას უმუშევრობის შემდეგ ყველაზე მეტად ფასების ზრდის/ინფლაციის პრობლემა აწუხებს. გამოკითხული მოსახლეობისთვის ინფლაციამ სიმწვავით გადაუსწრო ტერიტორიული მთლიანობის და სიღარიბის პრობლემას.

ინფლაციას ასევე დადებითი გავლენა აქვს ბიუჯეტის შემოსავლების შესრულებაზე, რადგან იზრდება წარმოების ბრუნვის ნომინალური ღირებულება. იხილეთ ფაქტ-მეტრის სტატია ამ თემაზე.

დასკვნა

2013 წლიდან დღემდე, საგადასახადო კოდექსში განხორციელებული ცვლილების შედეგად, 20-დან 5%-მდე შემცირდა საშემოსავლო გადასახადი საცხოვრებელი ფართის გაქირავებიდან მიღებულ შემოსავალზე. ასევე, 10-დან 8%-მდე შემცირდა აქციზის გადასახადი მობილურ საკომუნიკაციო მომსახურებაზე. სამ ეტაპად გაიზარდა აქციზის გადასახადი თამბაქოს ნაწარმსა და ალკოჰოლურ სასმელებზე.

რაც შეეხება ბიუჯეტის შესრულების მაჩვენებლებს, შემოსავლები აქციზის გადასახადიდან, ისევე როგორც ბიუჯეტის მთლიანი საგადასახადო შემოსავალი, ზრდის ტენდენციით ხასიათდება. აქციზის გადასახადის წილი მთლიან საგადასახადო შემოსავლებში სტაბილურია მთელ პერიოდზე, ზრდის აბსოლუტური მნიშვნელობა კი ბიუჯეტის შემოსულობებთან მიმართებაში მიზერულია.

ოფიციალური სტატისტიკით, 2015 წელს ინფლაცია 5%-მდე გაიზარდა, მოსახლეობის აზრით კი ცხოვრების გაძვირება უმუშევრობის მერე ყველაზე დიდი პრობლემაა. ინფლაციის ზრდამ და ლარის გაუფასურებამ დადებითი როლი ითამაშა ბიუჯეტის შემოსავლების შესრულებაში.

ფაქტ-მეტრის დასკვნით, მიხეილ მაჭავარიანის განცხადება არის ნახევრად სიმართლე.

| წელი | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| აქციზის გადასახადი (მლნ. ლარი) | გეგმა | 574 | 621 | 644 | 663 | 739 | 860 |

| ფაქტი | 561 | 615 | 660 | 722 | 810 | 871 | |

| სხვაობა | -13 | -6 | 16 | 59 | 71 | 11 | |

| საგადასახადო შემოსავლები (მლნ. ლარი) | გეგმა | 4,552 | 5,775 | 6,300 | 6,920 | 6,820 | 7,520 |

| ფაქტი | 4,592 | 5,802 | 6,311 | 6,288 | 6,847 | 7,550 | |

| სხვაობა | 40 | 27 | 11 | -632 | 27 | 30 | |

| აქციზის წილი საგადასახადო შემოსავლებში | გეგმა | 12.61% | 10.75% | 10.22% | 9.58% | 10.84% | 11.44% |

| ფაქტი | 12.21% | 10.60% | 10.45% | 11.49% | 11.83% | 11.53% | |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც გრაფიკიდან ჩანს, სამომხმარებლო ფასების დონეს ბოლო სამი წლის მანძილზე საგანგაშო მაჩვენებლისთვის არ მიუღწევია. აქვე აღსანიშნავია, რომ საქართველოს ეროვნული ბანკის მიერ განსაზღვრული მიზნობრივი ინფლაციის მაჩვენებელი 5%-ის ნიშნულზეა. თუმცა, ეს არის ოფიციალური სტატისტიკის შედეგები. მარტში ჩატარებულმა NDI-ის გამოკითხვამ კი უჩვენა, რომ საქართველოში მოსახლეობას უმუშევრობის შემდეგ ყველაზე მეტად ფასების ზრდის/ინფლაციის პრობლემა აწუხებს. გამოკითხული მოსახლეობისთვის ინფლაციამ სიმწვავით გადაუსწრო ტერიტორიული მთლიანობის და სიღარიბის პრობლემას.

ინფლაციას ასევე დადებითი გავლენა აქვს ბიუჯეტის შემოსავლების შესრულებაზე, რადგან იზრდება წარმოების ბრუნვის ნომინალური ღირებულება. იხილეთ ფაქტ-მეტრის სტატია ამ თემაზე.

დასკვნა

2013 წლიდან დღემდე, საგადასახადო კოდექსში განხორციელებული ცვლილების შედეგად, 20-დან 5%-მდე შემცირდა საშემოსავლო გადასახადი საცხოვრებელი ფართის გაქირავებიდან მიღებულ შემოსავალზე. ასევე, 10-დან 8%-მდე შემცირდა აქციზის გადასახადი მობილურ საკომუნიკაციო მომსახურებაზე. სამ ეტაპად გაიზარდა აქციზის გადასახადი თამბაქოს ნაწარმსა და ალკოჰოლურ სასმელებზე.

რაც შეეხება ბიუჯეტის შესრულების მაჩვენებლებს, შემოსავლები აქციზის გადასახადიდან, ისევე როგორც ბიუჯეტის მთლიანი საგადასახადო შემოსავალი, ზრდის ტენდენციით ხასიათდება. აქციზის გადასახადის წილი მთლიან საგადასახადო შემოსავლებში სტაბილურია მთელ პერიოდზე, ზრდის აბსოლუტური მნიშვნელობა კი ბიუჯეტის შემოსულობებთან მიმართებაში მიზერულია.

ოფიციალური სტატისტიკით, 2015 წელს ინფლაცია 5%-მდე გაიზარდა, მოსახლეობის აზრით კი ცხოვრების გაძვირება უმუშევრობის მერე ყველაზე დიდი პრობლემაა. ინფლაციის ზრდამ და ლარის გაუფასურებამ დადებითი როლი ითამაშა ბიუჯეტის შემოსავლების შესრულებაში.

ფაქტ-მეტრის დასკვნით, მიხეილ მაჭავარიანის განცხადება არის ნახევრად სიმართლე.

თეგები: