ვერდიქტი: ფაქტ-მეტრის დასკვნით, გიგა ბუკიას განცხადება არის სიმართლე.

რეზიუმე: საქართველოს საბანკო სექტორში, საკრედიტო რესურსზე არსებული საპროცენტო განაკვეთების ოდენობა, საერთო ჯამში, შემცირების ტენდენციით ხასიათდება, როგორც ეროვნულ ვალუტაში, ისე უცხოურ ვალუტაში გაცემულ სესხებზე.

დეპუტატი განცხადებაში ფიზიკურ პირებზე, უცხოურ ვალუტაში გაცემულ იპოთეკურ სესხებზე არსებულ განაკვეთზე საუბრობს, დასახელებული მაჩვენებლები კი, მეტწილად თანხვედრაშია ეროვნული ბანკის მონაცემებთან. 2012-2018 წლებში, მოცემული განაკვეთი, 14-15%-დან 7.7%-მდე შემცირდა.

თუმცა, ვინაიდან 2017 წლის იანვრიდან ფიზიკური პირებისთვის უცხოურ ვალუტაში სესხის აღებაზე შეზღუდვებია დაწესებული, მიზანშეწონილია ლარში გაცემულ სესხებზე არსებული განაკვეთის ანალიზიც.

2012-2018 წლებში, ფიზიკურ პირებზე ლარში გაცემული სესხის საპროცენტო განაკვეთის ცვლილების მიმართულება ცვალებადია და გამოკვეთილი შემცირების ტენდენცია არ ახასიათებს. დღეის მდგომარეობით, არსებული განაკვეთი, საშუალოდ, 2-2.5 პუნქტით არის ნაკლები 2012 წლის შესაბამის მაჩვენებელზე.

ანალიზი

საპარლამენტო უმრავლეოსობის წევრმა გიგა ბუკიამ, პარლამენტის სხდომის მიმდინარეობისას, განაცხადა: „ის, რომ 2012 წელთან შედარებით, კრედიტის პროცენტი გაზრდილია, არის არასწორი ინფორმაცია. ეროვნული ბანკის მონაცემებში მკაფიოდ წერია, რომ 2012 წელს, კერძო პირებისათვის ქონების შესაძენად, საპროცენტო განაკვეთი იყო 13.3%, ხოლო დღეს არის 7.8%. არის 5.5%-იანი სხვაობა“.

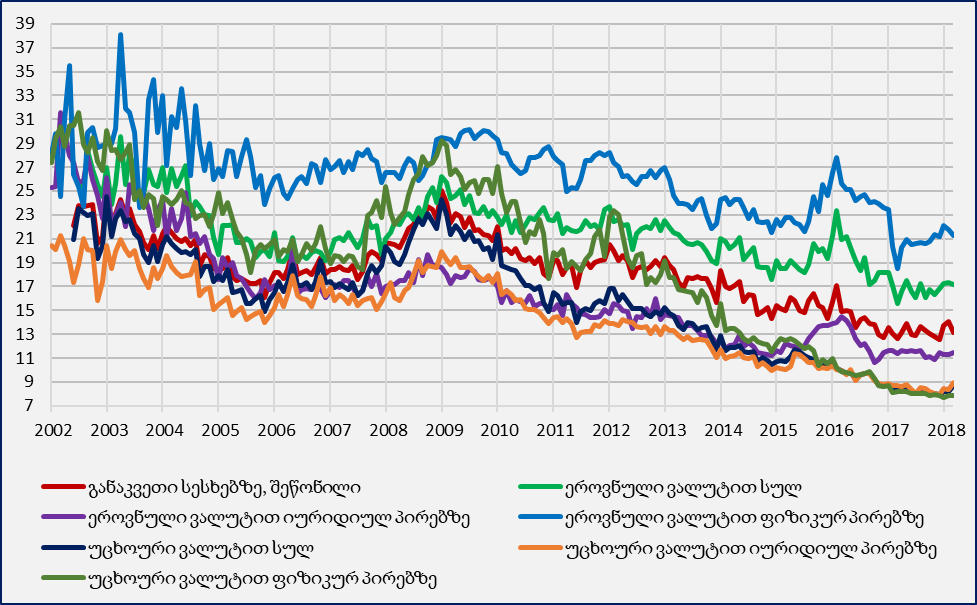

საკრედიტო რესურსზე საპროცენტო განაკვეთის ოდენობა მრავალ ფაქტორზეა დამოკიდებული, მათ შორის, თვითონ, სესხის ვადიანობასა (მოკლევადიანი, გრძელვადიანი) და სახეობაზე (იპოთეკური, სამომხმარებლო და ა.შ). შესაბამისად, მიზანშეწონილია, საკრედიტო პროდუქტის კონკრეტული მონაცემების შესაბამისად შერჩეულ სახეობაზე განაკვეთის ცვლილება იქნას გაანალიზებული. სექტორში არსებულ ზოგად ტენდენციაზე წარმოდგენის შექმნა კი აგრეგირებული მაჩვენებლების გამოყენებითაა შესაძლებელი. გრაფიკი 1 ასახავს საპროცენტო განაკვეთის საშუალო შეწონილ მაჩვენებლებს, ჩაშლილს კრედიტის ვალუტისა და მსესხებლთა კატეგორიების მიხედვით. მოცემულ შემთხვევაში, კრედიტის მიზნობრიობა და ვადიანობის მაჩვენებლები უგულებელყოფილია.

გრაფიკი 1: სესხზე საპროცენტო განაკვეთის ცვლილების ტენდენცია საქართველოში

წყარო: საქართველოს ეროვნული ბანკი

როგორც ცხრილიდან ჩანს, 2002-2018 წლებში, საქართველოში სესხზე საპროცენტო განაკვეთს, შემცირების ტენდენცია ახასიათებს, რაც მოსალოდნელი შედეგია საბანკო სექტორის განვითარებისა და საკრედიტო რესურსის ზრდის პირობებში.

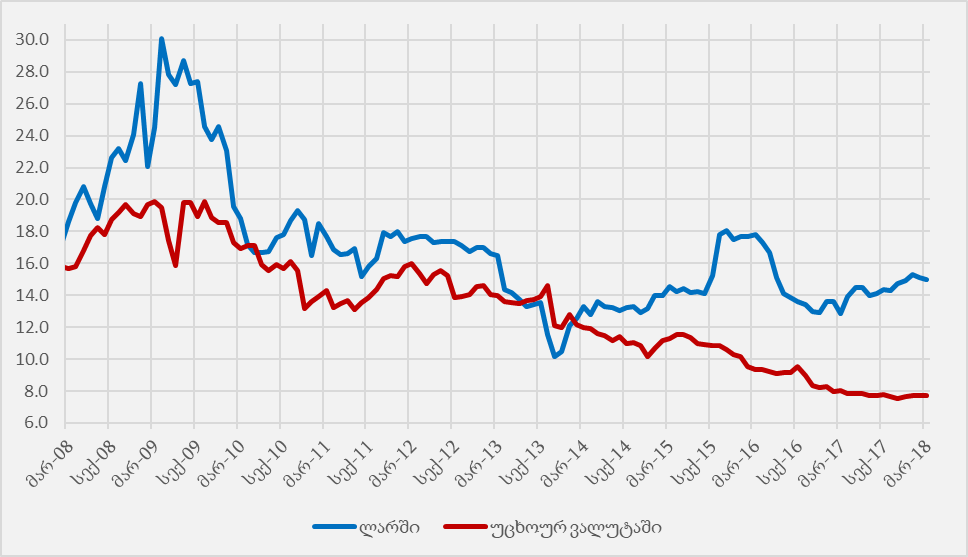

დეპუტატი თავის განცხადებაში ფიზიკურ პირებზე უცხოურ ვალუტაში გაცემულ იპოთეკურ სესხებზე საუბრობს. აღნიშნული მონაცემი 2018 წლის განმავლობაში 7.7%-ის ფარგლებშია, 2012 წელს კი, საშუალოდ, 14-15%-ის ფარგლებში იყო. აღსანიშნავია, რომ ფიზიკურ პირებზე სესხის უცხოურ ვალუტაში გაცემა 2017 წლის იანვრიდან მოყოლებული შეზღუდულია და მხოლოდ იმ შემთხვევაში დაიშვება, თუ კრედიტის თანხა 100 000 ლარს აჭარბებს. შესაბამისად, უფრო სწორი მიდგომა იქნებოდა, ეროვნულ ვალუტაში გამოსახული მონაცემის გამოყენება.

გრაფიკი 2: საპროცენტო განაკვეთი იპოთეკურ სესხებზე

წყარო: საქართველოს ეროვნული ბანკი

როგორც ცხრილიდან ჩანს, 2002-2018 წლებში, საქართველოში სესხზე საპროცენტო განაკვეთს, შემცირების ტენდენცია ახასიათებს, რაც მოსალოდნელი შედეგია საბანკო სექტორის განვითარებისა და საკრედიტო რესურსის ზრდის პირობებში.

დეპუტატი თავის განცხადებაში ფიზიკურ პირებზე უცხოურ ვალუტაში გაცემულ იპოთეკურ სესხებზე საუბრობს. აღნიშნული მონაცემი 2018 წლის განმავლობაში 7.7%-ის ფარგლებშია, 2012 წელს კი, საშუალოდ, 14-15%-ის ფარგლებში იყო. აღსანიშნავია, რომ ფიზიკურ პირებზე სესხის უცხოურ ვალუტაში გაცემა 2017 წლის იანვრიდან მოყოლებული შეზღუდულია და მხოლოდ იმ შემთხვევაში დაიშვება, თუ კრედიტის თანხა 100 000 ლარს აჭარბებს. შესაბამისად, უფრო სწორი მიდგომა იქნებოდა, ეროვნულ ვალუტაში გამოსახული მონაცემის გამოყენება.

გრაფიკი 2: საპროცენტო განაკვეთი იპოთეკურ სესხებზე

წყარო: საქართველოს ეროვნული ბანკი

ლარში გაცემული სესხების შემთხვევაში ვითარება გარკვეულწილად განსხვავებულია (იხ. გრაფიკი 2). უცხოურ ვალუტაში დენომინირებულ სესხებზე განაკვეთი სტაბილურად მცირდებოდა მთელ საანგარიშო პერიოდზე (2012-2018 წლები), ეროვნული ვალუტის შემთხვევაში კი საპროცენტო განაკვეთმა მინიმუმს 2013 წლის ბოლოს მიაღწია. 2014 წლიდან მოყოლებული ზრდის ტენდენცია ჩამოყალიბდა, შედეგად, 2015 წლის ბოლოსა და 2016 წლის დასაწყისში საპროცენტო განაკვეთი 2012 წელს არსებულ ნიშნულს გაუთანაბრდა. 2016 წლის ბოლოდან მკვეთრი შემცირების შემდგომ, ისევ ზრდის ტენდენცია შეინიშნება. 2018 წლის პირველი კვარტლის მდგომარეობით კი, ლარში გაცემულ იპოთეკურ სესხებზე საშუალო განაკვეთი 15%-ის ფარგლებშია, რაც საშუალოდ, 2-2.5% პუნქტით ნაკლებია 2012 წლის შესაბამის მაჩვენებელზე.

წყარო: საქართველოს ეროვნული ბანკი

ლარში გაცემული სესხების შემთხვევაში ვითარება გარკვეულწილად განსხვავებულია (იხ. გრაფიკი 2). უცხოურ ვალუტაში დენომინირებულ სესხებზე განაკვეთი სტაბილურად მცირდებოდა მთელ საანგარიშო პერიოდზე (2012-2018 წლები), ეროვნული ვალუტის შემთხვევაში კი საპროცენტო განაკვეთმა მინიმუმს 2013 წლის ბოლოს მიაღწია. 2014 წლიდან მოყოლებული ზრდის ტენდენცია ჩამოყალიბდა, შედეგად, 2015 წლის ბოლოსა და 2016 წლის დასაწყისში საპროცენტო განაკვეთი 2012 წელს არსებულ ნიშნულს გაუთანაბრდა. 2016 წლის ბოლოდან მკვეთრი შემცირების შემდგომ, ისევ ზრდის ტენდენცია შეინიშნება. 2018 წლის პირველი კვარტლის მდგომარეობით კი, ლარში გაცემულ იპოთეკურ სესხებზე საშუალო განაკვეთი 15%-ის ფარგლებშია, რაც საშუალოდ, 2-2.5% პუნქტით ნაკლებია 2012 წლის შესაბამის მაჩვენებელზე.

წყარო: საქართველოს ეროვნული ბანკი

როგორც ცხრილიდან ჩანს, 2002-2018 წლებში, საქართველოში სესხზე საპროცენტო განაკვეთს, შემცირების ტენდენცია ახასიათებს, რაც მოსალოდნელი შედეგია საბანკო სექტორის განვითარებისა და საკრედიტო რესურსის ზრდის პირობებში.

დეპუტატი თავის განცხადებაში ფიზიკურ პირებზე უცხოურ ვალუტაში გაცემულ იპოთეკურ სესხებზე საუბრობს. აღნიშნული მონაცემი 2018 წლის განმავლობაში 7.7%-ის ფარგლებშია, 2012 წელს კი, საშუალოდ, 14-15%-ის ფარგლებში იყო. აღსანიშნავია, რომ ფიზიკურ პირებზე სესხის უცხოურ ვალუტაში გაცემა 2017 წლის იანვრიდან მოყოლებული შეზღუდულია და მხოლოდ იმ შემთხვევაში დაიშვება, თუ კრედიტის თანხა 100 000 ლარს აჭარბებს. შესაბამისად, უფრო სწორი მიდგომა იქნებოდა, ეროვნულ ვალუტაში გამოსახული მონაცემის გამოყენება.

გრაფიკი 2: საპროცენტო განაკვეთი იპოთეკურ სესხებზე

წყარო: საქართველოს ეროვნული ბანკი

ლარში გაცემული სესხების შემთხვევაში ვითარება გარკვეულწილად განსხვავებულია (იხ. გრაფიკი 2). უცხოურ ვალუტაში დენომინირებულ სესხებზე განაკვეთი სტაბილურად მცირდებოდა მთელ საანგარიშო პერიოდზე (2012-2018 წლები), ეროვნული ვალუტის შემთხვევაში კი საპროცენტო განაკვეთმა მინიმუმს 2013 წლის ბოლოს მიაღწია. 2014 წლიდან მოყოლებული ზრდის ტენდენცია ჩამოყალიბდა, შედეგად, 2015 წლის ბოლოსა და 2016 წლის დასაწყისში საპროცენტო განაკვეთი 2012 წელს არსებულ ნიშნულს გაუთანაბრდა. 2016 წლის ბოლოდან მკვეთრი შემცირების შემდგომ, ისევ ზრდის ტენდენცია შეინიშნება. 2018 წლის პირველი კვარტლის მდგომარეობით კი, ლარში გაცემულ იპოთეკურ სესხებზე საშუალო განაკვეთი 15%-ის ფარგლებშია, რაც საშუალოდ, 2-2.5% პუნქტით ნაკლებია 2012 წლის შესაბამის მაჩვენებელზე.

თეგები: