რეზიუმე: მიმდინარე პანდემიისა და მისი თანამდევი ეკონომიკური კრიზისის პირობებში, საზოგადოების განსაკუთრებული ინტერესის ქვეშ მთავრობის ვალის ზრდასთან დაკავშირებული საკითხები მოექცა. 2020 წლის მიმდინარე მონაცემებით, მთავრობის მთლიანი ვალი დაახლოებით 27.1 მლრდ ლარს შეადგენს, რაც მოსალოდნელი მშპ-ს 54.3%-ია. ეკონომიკური თავისუფლების შესახებ კანონის შესაბამისად მთავრობის ვალის მთლიან შიდა პროდუქტთან შეფარდება 60%-ს არ უნდა აღემატებოდეს. ბუნებრივია, ვალის მაჩვენებლის ზრდა სასურველი არ არის და როგორც მოსახლეობის, ასევე ოპოზიციის წარმომადგენლების შეშფოთება სრულიად ლეგიტიმურია. თუმცა, ზოგიერთი პოლიტიკოსების მხრიდან მცდარია მტკიცება, რომ ვალის მაჩვენებელმა კანონით დადგენილ ნორმას გადააჭარბა. 60% ზღვარი მიღწეული არ არის არც მიმდინარე პერიოდში და მიმდინარე მონაცემებით, არც სამომავლოდ იგეგმება. თუმცა ბუნდოვანია, როგორ განვითარდება მოვლენები და მთავრობის მოლოდინები რამდენად გამართლდება. ამავდროულად, პანდემიით გამოწვეული საგანგებო მდგომარეობის შემოღება, მთავრობას უფლებას აძლევს, ვალისა და დეფიციტის მაჩვენებლები, 3 წლის განმავლობაში კანონით დადგენილ ზღვარს აღემატებოდეს.

ვალზე არანაკლებ მნიშვნელოვანი ბიუჯეტის დეფიციტის საკითხია. პანდემიასთან ბრძოლისთვის საჭირო ხარჯების გაღების გარდა, დეფიციტური ხარჯვის საშუალებით პანდემიის შედეგად შემცირებული მოხმარების სტიმულირება ხდება, თუმცა, ბუნებრივია, აღნიშნულს უარყოფითი შედეგებიც ახლავს, მაგ: ინფლაცია, დანაზოგების შემცირება, საპროცენტო განაკვეთების ზრდა და ა.შ. სხვანაირად რომ ვთქვათ, მიმდინარე დეფიციტით გამოწვეულ ეფექტი, ისევე როგორც საგარეო ვალის ზრდასთან დაკავშირებული უარყოფითი შედეგები, შემდგომ წლებში დადგება. „თავისუფლების აქტით“ დადგენილი მეორე მაკროეკონომიკური პარამეტრის ზღვარი ნაერთი ბიუჯეტის დეფიციტს უკავშირდება, კერძოდ, ერთიანი ბიუჯეტის დეფიციტის მოცულობა მშპ-ს 3%-ს არ უნდა აღემატებოდეს. 2020 წლის ერთიანი ბიუჯეტის დეფიციტის საპროგნოზო მაჩვენებელი შეადგენს 8.3%-ს, რაც წინა წელთან შედარებით 5.7 პროცენტული პუნქტით მეტია და კანონით დასაშვებ 3%-ს აღემატება. ფინანსთა სამინისტროს გეგმით და კანონმდებლობის შესაბამისად, დეფიციტის მაჩვენებელი 3%-ს 2023 წლისთვის მიაღწევს.

ანალიზი:

მთავრობის ვალი ბოლო წლების განმავლობაში მუდმივად აქტუალურ საკითხს წარმოადგენდა. ინტერესი განსაკუთრებით ახალ კორონავირუსთან დაკავშირებული პანდემიის პირობებში გაიზარდა. ეკონომიკურ კრიზისზე რეაგირების ერთ-ერთი სტანდარტული მექანიზმი, რასაც მსოფლიოს ყველა ქვეყანა იყენებს, საბიუჯეტო რესურსებით ეკონომიკის წახალისება და გაზრდილი სოციალური პრობლემების დაბალანსებაა. სამთავრობო რეაგირების ფისკალური ნაწილი ქვეყნის ბიუჯეტზე ორი მიმართულებით მოქმედებს - ერთი მხრივ, ბიუჯეტიდან სოციალური დახმარებისა თუ ეკონომიკის სტიმულირების მიმართულებით გასაწევი ხარჯები იზრდება; მეორე მხრივ, ეკონომიკური აქტივობა მცირდება და შესაბამისად, ბიუჯეტში გადასახადები დაგეგმილზე ნაკლები მოცულობით შედის. აღნიშნულის გამო, დღის წესრიგში ვალის მკვეთრი მატების საკითხი დადგა, რომელიც ბოლო წლებში, პანდემიამდე პერიოდშიც მზარდი ტენდენციით ხასიათდებოდა.

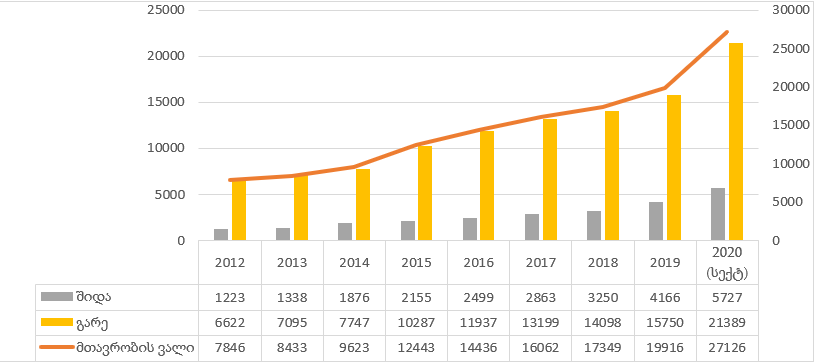

მთავრობის ვალი შიდა და გარე ვალისგან შედგება. 2020 წლის მიმდინარე მონაცემებით, მთავრობის მთლიანი ვალი დაახლოებით 27.1 მლრდ ლარს შეადგენს, მათ შორის, შიდა ვალი - 5.7 მლრდ ლარს, ხოლო საგარეო ვალი 21.3 მლრდ ლარს. აღსანიშნავია, რომ 2019 წელთან შედარებით, მთლიანი ვალის აბსოლუტური მაჩვენებელი 7.2 მლრდ ლარით გაიზარდა, მათ შორის, შიდა ვალის მოცულობა - 1.5 მლრდ ლარით, ხოლო საგარეო ვალის მოცულობა 5.6 მლრდ ლარით გაიზარდა.

გრაფიკი 1: მთავრობის ვალის სტატისტიკა 2012-2020 წლებში (მლნ ლარი)

წყარო: ფინანსთა სამინისტრო

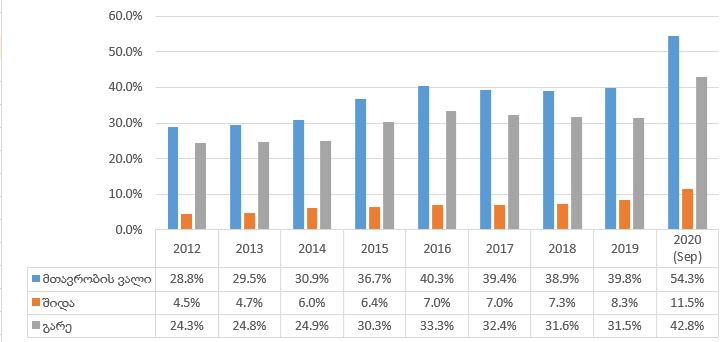

ვინაიდან კონკრეტული აბსოლუტური სიდიდე შესაძლებელია, იყოს ძალიან დიდი, როდესაც საქმე გვაქვს მცირე ეკონომიკასთან და იყოს ძალიან მცირე, შედარებით დიდი ეკონომიკის პირობებში, ვალის ტვირთის სრულფასოვნად შესაფასებლად მიღებულია, მისი მთლიანი მოცულობის მთლიან შიდა პროდუქტთან ფარდობის მაჩვენებელი, რომელიც გრაფიკ 2-ზეა წარმოდგენილი. ვალის მიმდინარე მონაცემი 54.3%-ს შეადგენს, მათ შორის, შიდა ვალი 11.5%-ს, ხოლო საგარეო ვალი 42.8%-ს. 2019 წლის მონაცემებით, მთავრობის ვალის ფარდობა მთლიან შიდა პროდუქტთან39.8%-ს წარმოადგენდა.

მნიშვნელოვანია აღინიშნოს, რომ კანონი ეკონომიკური თავისუფლების შესახებ მაკროეკონომიკური პარამეტრების ზღვრებს, ეკონომიკური უფლებებისა და თავისუფლებების კონსტიტუციური გარანტიების უზრუნველსაყოფად, განსაზღვრავს. ამ კანონით დადგენილი ფისკალური წესების მიზანი კი მთავრობის მიერ ბიუჯეტის დანახარჯების ფარდობითი მაჩვენებლების ზრდის შეზღუდვაა. კანონი ადგენს შემდეგ ზღვრებს: მაქსიმალური ერთიანი ბიუჯეტის დეფიციტის [1] მთლიან შიდა პროდუქტთან შეფარდება − არაუმეტეს 3 პროცენტისა, საქართველოს მთავრობის ვალის მთლიან შიდა პროდუქტთან შეფარდება − არაუმეტეს 60 პროცენტისა. სახელმწიფოს ერთიანი ბიუჯეტის ამ მუხლით დადგენილი ზღვრული მოცულობების მიღმა დაგეგმვა ან/და დაგეგმილი პარამეტრების შესრულება შესაძლებელია საქართველოს კანონმდებლობით დადგენილი წესით საგანგებო ან საომარი მდგომარეობის გამოცხადების და აღნიშნული მდგომარეობის შედეგად დამდგარი ზიანის სალიკვიდაციო ღონისძიებების დაფინანსების საჭიროების შემთხვევაში. ამავდროულად, საქართველოს მთავრობა საქართველოს პარლამენტს ამ კანონით განსაზღვრულ პარამეტრებში დაბრუნების გეგმასაც წარუდგენს. პარამეტრებში დაბრუნების გეგმის ხანგრძლივობა 3 წელს არ უნდა აღემატებოდეს.

ბუნებრივია, ვალის მაჩვენებლის ზრდა სასურველი არ არის და როგორც მოსახლეობის, ასევე მთავრობის წარმომადგენლების შეშფოთება სრულიად ლეგიტიმურია. თუმცა, პოლიტიკოსების მხრიდან მცდარია მტკიცება რომ ვალის მაჩვენებელმა კანონით დადგენილ მაჩვენებელს გადააჭარბა. მთავრობის ვალის ნაწილში, 60% ზღვარი მიღწეული არ არის არც მიმდინარე პერიოდში და მიმდინარე მონაცემებით, სამომავლოდაც არ იგეგმება. კერძოდ, ფინანსთა სამინისტროს მონაცემებით, 2021-2022 წლებში, მთავრობის ვალის 55.9%-ზე შენარჩუნება იგეგმება, ხოლო 2023 წელს, 55.4%-მდე შემცირება. ბუნდოვანია, როგორ განვითარდება მოვლენები, ეკონომიკური/სოციალური კონიუნქტურა მომავალში. საგარეო ვალის მაჩვენებლის მკვეთრი ზრდა, დიდწილად ლარის გაუფასურებას უკავშირდება, რის გამოც გადასახდელი ვალის მოცულობა იზრდება, იმის მიუხედავად, რომ შესაძლოა, საგარეო ვალი მეტად ნაკლები პროპორციით გაიზარდოს. ვალუტის კურსის გაუფასურების ტენდენციის, ანდა მომავალში ვალის აღების საჭიროების დადგომის შემთხვევაშიც, შესაძლებელია, რომ მთავრობის ვალის მაჩვენებელმა 60%-ს გადააჭარბოს, მთავრობის მიერ დაგეგმილი დინამიკის მიუხედავად.

გრაფიკი 2: მთავრობის ვალის ფარდობითი მაჩვენებელი მშპ-სთან, 2012-2020 წლებში

წყარო: საქართველოს ფინანსთა სამინისტრო, ავტორის გათვლები

მთავრობის ვალზე არანაკლებ მნიშვნელოვანი საკითხი ბიუჯეტის დეფიციტია. ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილებას (პრივატიზაცია/ქონების გაყიდვა) შორის სხვაობა – ბიუჯეტის მთლიანი სალდო. დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო – ბიუჯეტის დეფიციტი. ბიუჯეტის დეფიციტი ნიშნავს, რომ ბიუჯეტს ნაკლები შემოსავალი აქვს, ვიდრე ხარჯები და სხვაობის დასაფინანსებლად სახელმწიფოს ვალის აღება უწევს. პანდემიასთან ბრძოლისთვის საჭირო ხარჯების გაღების გარდა, დეფიციტური ხარჯვის საშუალებით პანდემიის შედეგად შემცირებული მოხმარების სტიმულირება ხდება, თუმცა, ბუნებრივია, აღნიშნულს უარყოფითი შედეგებიც ახლავს, მაგ: ინფლაცია, დანაზოგების შემცირება, საპროცენტო განაკვეთების ზრდა და ა.შ. სხვანაირად რომ ვთქვათ, მიმდინარე დეფიციტით გამოწვეული ეფექტი, ისევე როგორც საგარეო ვალის ზრდასთან დაკავშირებული უარყოფითი შედეგები, შემდგომ წლებში დადგება. „თავისუფლების აქტით“ დადგენილი მეორე მაკროეკონომიკური პარამეტრის ზღვარი სწორედ ნაერთი ბიუჯეტის დეფიციტს უკავშირდება. კერძოდ, ერთიანი ბიუჯეტის დეფიციტის მოცულობა მშპ-ს 3%-ს არ უნდა აღემატებოდეს. ესე იგი, საკანონმდებლო ვალდებულების მიზანია, მთავრობის მიერ დაგეგმილი ხარჯები დაგეგმილ შემოსავლებს არსებითად არ აჭარბებდეს.

2020 წლის ერთიანი ბიუჯეტის დეფიციტის საპროგნოზო მაჩვენებელი 8.3%-ს შეადგენს, რაც წინა წელთან შედარებით 5.7 პროცენტული პუნქტით მეტია და დასაშვებ 3%-ს აღემატება. კანონის მიხედვით, დეფიციტის მაჩვენებელი 3%-ს 2023 წლისთვის დაუბრუნდება.

ცხრილი 1: ერთიანი ბიუჯეტის დეფიციტი 2017-2023 წლებში (მლნ ლარი, პროგნოზი)

წყარო: საქართველოს ფინანსთა სამინისტრო

1.ცენტრალური, ავტონომიური რესპუბლიკების ერთიანი რესპუბლიკური და ადგილობრივი თვითმმართველი ერთეულების ერთიანი მუნიციპალური ბიუჯეტების კონსოლიდირებული ბიუჯეტი.