ნათია თურნავა: მესტიის ბიუჯეტი ჰესების მიერ შეტანილი ქონების გადასახადის გამო, 500 000 ლარიდან 10 მლნ-მდე გაიზარდა

ვერდიქტი: „ფაქტ-მეტრის“ დასკვნით, ნათია თურნავას განცხადება არის მცდარი.

რეზიუმე: ნათია თუნრავა განცხადებაში არ აკონკრეტებს, რომელ დროის მონაკვეთზე საუბრობს. ჩვენ მესტიის მუნიციპალიტეტის ბიუჯეტის მაჩვენებლებს 2008 წლიდან გავეცანით. „ფაქტ-მეტრის“ მიერ მოპოვებული სტატისტიკური მონაცემების მიხედვით, მესტიის ბიუჯეტი ყველაზე მცირე 2008 წელს იყო (2.7 მლნ), თუმცა ეს რიცხვი ეკონომიკის მინისტრის მიერ დასახელებულ მონაცემს - 500 000 ლარს - მნიშვნელოვნად აღემატება, ხოლო 2020 წლის ბიუჯეტის გეგმა 24.3 მლნ ლარია და არა 10 მლნ, როგორც მინისტრი ასახელებს.

მესტიის ბიუჯეტის საკუთარი შემოსავლები მართლაც მზარდია (გამონაკლისია 2016 წელი), ასევე მზარდია ქონების გადასახადში ჰესების მიერ გადახდილი ქონების გადასახადის წილი, თუმცა აღნიშნულს მუნიციპალიტეტის ბიუჯეტის მნიშვნელოვანი ზრდა არ გამოუწვევია და ვერც გამოიწვევდა, რადგან 2019 წლამდე, თვითმმართველობის ბიუჯეტი გათანაბრებითი ტრანსფერისა და საკუთარი შემოსავლისგან შედგებოდა. თითოეულ მუნიციპალიტეტისთვის გათანაბრებითი ტრანსფერის მოცულობა მათი საკუთარი შემოსავლების მიხედევით დგინდებოდა და საკუთარი შემოსავლის ზრდის პროპორციულად, გათანაბრებითი ტრანსფერის მოცულობა მცირდებოდა. აქედან გამომდინარე, 2019 წლამდე, ჰესების მიერ გადახდილი ქონების გადასახადი რაც არ უნდა გაზრდილიყო, აღნიშნული პირდაპირპროპორციულად მესტიის ბიუჯეტის ზრდას ვერ გამოიწვევდა და ეს ფაქტი ეკონომიკის მინისტრისთვის კარგად უნდა ყოფილიყო ცნობილი.

სურათი 2019 წლიდან იცვლება, როცა გათანაბრებითი ტრანსფერი გაუქმდა და თვითმმართველი ერთეულები, ნაცვლად გათანაბრებითი ტრანსფერისა, დამატებითი ღირებულების გადასახადიდან (დღგ) გენერირებული შემოსავლების 19%-ს გადაინაწილებენ, რომლის განაწილება კანონით დადგენილი კრიტერიუმებით ხდება. თუ მუნიციპალიტეტის შემოსავლები ადგილობრივი გადასახადებიდან, მოსაკრებლებიდან და სხვა შემოსავლებიდან გაიზრდება, მაშინ მუნიციპალიტეტს დღგ-დან მისაღები შემოსავლი არ შეუმცირდება, რაც გათანაბრებითი ტრანსფერის შემთხვევაში, სახელმწიფო ბიუჯეტიდან მისაღები ფინანსური დახმარების მოცულობას ამცირებდა. აღნიშნული კი იმას ნიშნავს, რომ 2019 წლიდან ჰესების მიერ გადახდილი ქონების გადასახადის ზრდა, მესტიის ბიუჯეტის გაზრდას ნამდვილად განაპირობებს.

ზემოთქმულიდან გამომდინარე, მართალია ბოლო წლებში ჰესების მიერ გადახდილი ქონების გადასახადი ყოველწლიურად იზრდება, თუმცა აღნიშნული 2019 წლამდე, მესტიის ბიუჯეტის ზრდას, კანონმდებლობიდან გამომდინარე, ვერ გამოიწვევდა. შესაბამისად, ნათია თურნავას განცხადება არის მცდარი.

ანალიზი

მდგრადი განვითარების და ეკონომიკის მინისტრმა ნათია თურნავამ სახელმწიფო მაუწყებლის გადაცემა „ბიზნესპარტნიორში“ სტუმრობისას ენერგეტიკის სექტორის გამოწვევებზე ისაუბრა და ჰესების მნიშვნელობასაც გაუსვა ხაზი და აღნიშნა: „ზემო სვანეთში, მესტიის მუნიციპალიტეტში, პირდაპირ შეიძლება ითქვას, რომ მუნიციპალურ ბიუჯეტში ჰესების მიერ შეტანილმა ქონების გადასახადმა იქაურობის იერსახე საერთოდ შეცვალა, ანუ 500 000 ლარი იყო თავდაპირველად მესტიის მუნიციპალიტეტის ბიუჯეტი და ახლა არის 10 მლნ ლარი“.

„ფაქტ-მეტრი“ აღნიშნული განცხადების გადამოწმებას შეეცადა.

მესტიის მუნიციპალიტეტის მერიის ინფორმაციის მიხედვით, მესტიის მუნიციპალიტეტში 2011-2020 წლებში ხუთი ჰიდროელექტროსადგურის მშენებლობა დასრულდა. კერძოდ, კასლეთი 2 (9.13 მგვტ დადგმული სიმძლავრე), მესტიაჭალა 1 (20 მგვტ), მესტიაჭალა 2 (30 მგვტ), ლახამი 1(6.4 მგვტ), ლახამი 2 (9.5 მგვტ).

ჩვენ მესტიის მუნიციპალიტეტისგან ბიუჯეტის მაჩვენებლები და ჰესების მიერ გადახდილი ქონების გადასახადის შესახებ ინფორმაცია 2011 წლიდან გამოვითხოვეთ, თუმცა მონაცემები მხოლოდ 2015 წლიდან მივიღეთ. შესაბამისად, აღნიშნულ ინფორმაციას 2015 წლიდან გთავაზობთ.

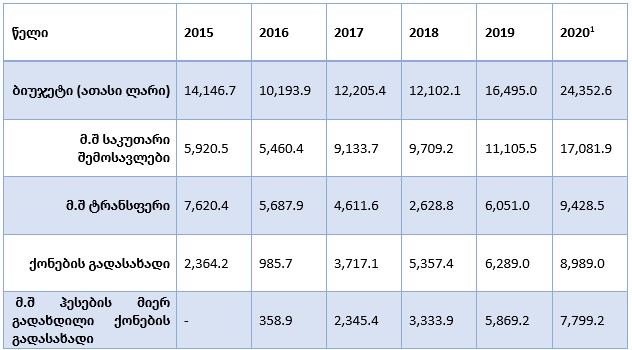

ცხრილი 1: მესტიის მუნიციპალიტეტის ბიუჯეტი, ქონების გადასახადი, მათ შორის ჰესების მიერ გადახდილი ქონების გადასახადი (ათასი ლარი)

წყარო: მესტიის მუნიციპალიტეტის მერია

როგორც მონაცემებიდან ჩანს, მესტიის მუნიციპალიტეტის ბიუჯეტი ბოლო ექვსი წლის განმავლობაში ერთიანი ტენდენციით არ გამოირჩევა, ბიუჯეტის მაჩვენებელი ხან იზრდება, ხან კლებულობს, ზრდის ტენდენცია ბოლო სამი წლის განმავლობაში ფიქსირდება. ასევე უნდა აღინიშნოს, რომ ბოლო წლების განმავლობაში მესტიის ბიუჯეტში საკუთარი შემოსავლების წილი გაზრდილია. რაც შეეხება უშუალოდ ჰესების მიერ გადახდილ ქონების გადასახადს, ისიც მზარდია, თუ 2016 წელს ქონების გადასახადში ჰესების მიერ გადახდილი ქონების გადასახადის წილი 36.4% იყო, უკვე 2020 წელს ეს მონაცემი 86.8%-მდე არის გაზრდილი.

ნათია თურნავა განცხადებაში არ აკონკრეტებს, დროის რომელ მონაკვეთს გულისხმობს. საკანონმდებლო მაცნეზე დაყრდნობით, ჩვენ მესტიის ბიუჯეტის მონაცემები 2008 წლიდან მოვიძიეთ.

ცხრილი 2: მესტიის მუნიციპალიტეტის ბიუჯეტი 2008-2014 წლებში(ათასი)

წყარო: საკანონმდებლო მაცნე

მონაცემების მიხედვით, მესტიის ბიუჯეტი ყველაზე მცირე 2008 წელს იყო (2.7 მლნ), თუმცა ეს რიცხვი ეკონომიკის მინისტრის მიერ დასახელებულ მონაცემს - 500 000 ლარს, მნიშვნელოვნად აღემატება. ასევე, ნათია თურნავას მიერ დასახელებული 10 მილიონი ლარი, მესტიის ბიუჯეტი მხოლოდ 2016 წელს იყო, მას შემდეგ მუნიციპალიტეტის ბიუჯეტი თითქმის ყოველწლიურად იზრდება. თუმცა აღსანიშნავია, რომ ნათია თურნავა მესტიის ბიუჯეტის ზრდას ჰესების მიერ გადახდილ ქონების გადასახადს უკავშირებს. აღნიშნულის შესაფასებლად კი, თვითმმართველობის ბიუჯეტის სტრუქტურა უნდა განვიხილოთ.

საქართველოში ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტის შემოსავლების ძირითადი წყარო სახელმწიფო ბიუჯეტიდან მიღებული გათანაბრებითი ტრანსფერი იყო. გარდა ტრანსფერისა, მუნიციპალიტეტის შემოსავლების სხვა წყაროებია ადგილობრივი გადასახადები და მოსაკრებლები. ადგილობრივ გადასახადს მხოლოდ ქონების გადასახადი განეკუთვნება, რომლის 100% მუნიციპალიტეტის ბიუჯეტში მიემართება. თუმცა, 2016 წლიდან ადგილობრივი თვითმმართველობის ბიუჯეტში რჩებოდა საშემოსავლო გადასახადის ნაწილიც, კონკრეტულად, მეწარმე ფიზიკური პირების საქმიანობიდან მიღებული შემოსავლებიდან გადასახადი. მიუხედავად ამისა, მუნიციპალიტეტების შემოსავლის ძირითად წყაროდ კვლავ გათანაბრებითი ტრანსფერის სახით მიღებული დახმარება რჩებოდა. ამასთან, საშემოსავლო გადასახადის ნაწილის თვითმმართველი ერთეულის ბიუჯეტში დატოვებით მათი საბიუჯეტო შემოსავლების ჯამური მოცულობის ზრდა არ მომხდარა, თითოეულ მუნიციპალიტეტისთვის გათანაბრებითი ტრანსფერის მოცულობა მათი საკუთარი შემოსავლების მიხედვით დგინდებოდა და საკუთარი შემოსავლის ზრდის პროპორციულად, გათანაბრებითი ტრანსფერის მოცულობა მცირდებოდა. აქედან გამომდინარე, 2019 წლამდე, ჰესების მიერ გადახდილი ქონების გადასახადი რაც არ უნდა გაზრდილიყო, აღნიშნული პირდაპირპროპორციულად მესტიის ბიუჯეტის ზრდას ვერ გამოიწვევდა და ეს ფაქტი ეკონომიკის მინისტრისთვის კარგად უნდა ყოფილიყო ცნობილი.

სურათი 2019 წლიდან იცვლება, როცა გათანაბრებითი ტრანსფერი გაუქმდა და თვითმმართველი ერთეულები, ნაცვლად გათანაბრებითი ტრანსფერისა, დამატებითი ღირებულების გადასახადიდან (დღგ) გენერირებული შემოსავლების 19%-ს გადაინაწილებენ, რომლის განაწილება კანონით დადგენილი კრიტერიუმებით ხდება. აღნიშნული კრიტერიუმები მუნიციპალიტეტში რეგისტრირებული მოსახლეობის რაოდენობას, მუნიციპალიტეტში რეგისტრირებული 6 წლამდე ბავშვთა რაოდენობას, მუნიციპალიტეტში რეგისტრირებული 6-დან 18 წლამდე მოზარდთა რაოდენობას, მუნიციპალიტეტის ფართობს და მაღალმთიან დასახლებაში მუდმივად მცხოვრები პირის სტატუსის მქონე პირთა რაოდენობას მოიცავს.

თუ მუნიციპალიტეტის შემოსავლები ადგილობრივი გადასახადებიდან, მოსაკრებლებიდან და სხვა შემოსავლებიდან გაიზრდება, მაშინ მუნიციპალიტეტს დღგ-დან მისაღები შემოსავლი არ შეუმცირდება, რაც გათანაბრებითი ტრანსფერის შემთხვევაში, სახელმწიფო ბიუჯეტიდან მისაღები ფინანსური დახმარების მოცულობას ამცირებდა. აღნიშნული კი იმას ნიშნავს, რომ 2019 წლიდან ჰესების მიერ გადახდილი ქონების გადასახადის ზრდა, მესტიის ბიუჯეტის გაზრდას ნამდვილად განაპირობებს.

ზემოთქმულიდან გამომდინარე, მართალია ბოლო წლებში ჰესების მიერ გადახდილი ქონების გადასახადი ყოველწლიურად იზრდება, თუმცა აღნიშნული 2019 წლამდე, მესტიის ბიუჯეტის ზრდას, კანონმდებლობიდან გამომდინარე, ვერ გამოიწვევდა. შესაბამისად, ნათია თურნავას განცხადება არის მცდარი.

[1] გეგმა