მიმდინარე წლის 31 ოქტომბერს პარლამენტის პლენარულ სხდომაზე, საპარლამენტო უმრავლესობის წევრმა, დავით ბერძენიშვილმა განაცხადა: "ფინანსთა სამინისტრომ არ შეასრულა კანონით დადგენილი ვალდებულება და ცენტრსა და ადგილობრივ თვითმმართველობას შორის საშემოსავლო გადასახადი არ გაყო".

ფაქტ-მეტრი დეპუტატის განცხადებით დაინტერესდა და მისი სიზუსტის გადამოწმება გადაწყვიტა.

2014 წლის 15 ივნისიდან „ადგილობრივი თვითმართველობის კოდექსი“ ამოქმედდა, რომელმაც თვითმმართველობის სფეროში მნიშვნელოვანი ცვლილებები განახორციელა.

სანამ უშუალოდ საშემოსავლო გადასახადის გადანაწილებაზე გადავალთ, მიმოვიხილოთ, თუ რა სახსრებით ფუნქციონირებენ მუნიციპალიტეტები. მუნიციპალიტეტები (თვითმმართველი ქალაქები და თვითმმართველი თემები) დამოუკიდებლები არიან საკუთარი ბიუჯეტის დაგეგმარებასა და განკარგვაში (მუხ. 90). მუნიციპალიტეტის ბიუჯეტის შემოსავლები საკუთარ და არასაკუთარ შემოსულობებს მოიცავს. არასაკუთარ შემოსულობებს განეკუთვნება სახელმწიფო ბიუჯეტიდან ან/და ავტონომიური რესპუბლიკის ბიუჯეტიდან ფინანსური დახმარების სახით მიღებული სახსრები:

- გათანაბრებითი ტრანსფერი - საკუთარ უფლებამოსილებათა განხორციელების უზრუნველსაყოფად ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტისთვის სახელმწიფო ბიუჯეტიდან (დადგენილი ფორმულის შესაბამისად) გამოყოფილი თანხები;

- კაპიტალური ტრანსფერი - მიზნობრივი კაპიტალური პროექტის განსახორციელებლად;

- სპეციალური ტრანსფერი - სტიქიური მოვლენების, ეკოლოგიური და სხვა სახის კატასტროფების, საომარი მოქმედებების, ეპიდემიებისა და სხვა საგანგებო სიტუაციების შედეგების (ზიანის) სალიკვიდაციოდ;

- მიზნობრივი ტრანსფერები - დელეგირებულ უფლებამოსილებათა განხორციელების მიზნით მიღებული სახსრები;

- სესხი;

- მიღებული გრანტი.

საკუთარი შემოსულობები „საქართველოს საბიუჯეტო კოდექსში“ კონკრეტულადაა განსაზღვრული. საბიუჯეტო კოდექსის დანართში მოცემულია ცხრილი, თუ რა წყაროებიდან რამდენი პროცენტი გადაირიცხება ადგილობრივი ხელისუფლების ბიუჯეტში.

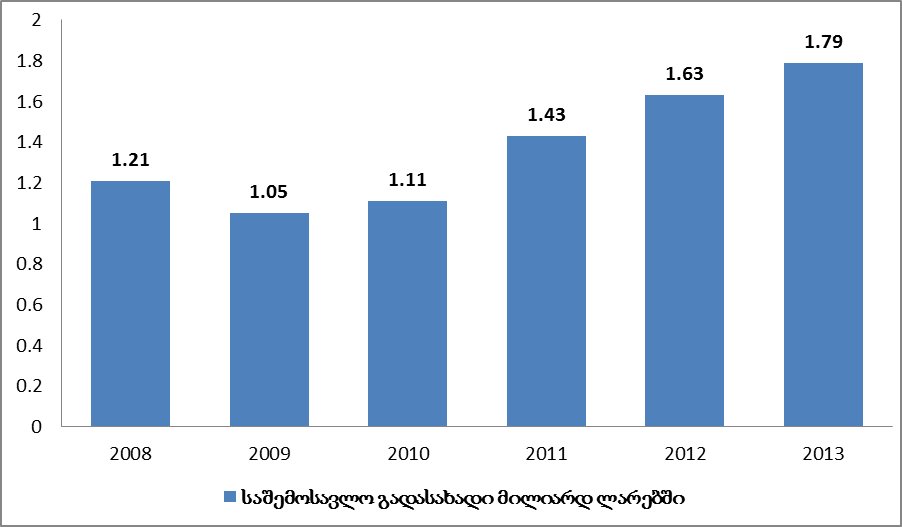

დღეისთვის, საშემოსავლო გადასახადიდან ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტში არანაირი თანხა არ რჩება და მთლიანად სახელმწიფო ბიუჯეტში მობილიზდება. სახელმწიფო ბიუჯეტში საშემოსავლო გადასახადიდან მიღებული შემოსავლები, წლების მიხედვით, შემდეგნაირად გამოიყურება:

როგორც ვხედავთ, სახელმწიფო ბიუჯეტში საშემოსავლო გადასახადს მნიშვნელოვანი ადგილი უჭირავს.

„ადგილობრივი თვითმმართველობის კოდექსის“ (30.07.2014 წლის მდგომარეობით) გარდამავალ დებულებებში აღნიშნულია, რომ 2014 წლის 1 სექტემბრამდე ფინანსთა სამინისტროს პარლამენტისთვის „საქართველოს საბიუჯეტო კოდექსში ცვლილების შეტანის შესახებ“ კანონპროექტი უნდა წარედგინა. კანონპროექტის ერთ-ერთი მიზანი სხვადასხვა დონის (ცენტრალური, ავტონომიური და ადგილობრივი) ბიუჯეტებს შორის საშემოსავლო გადასახადის განაწილების პროპორციის და მექანიზმის განსაზღვრა უნდა ყოფილიყო. საქართველოს ფინანსთა სამინისტროს პარლამენტისთვის დღემდე არ წარუდგენია კანონპროექტი, რომელიც საშემოსავლო გადასახადის განაწილებას განსაზღვრავდა.

თუ რა პროცენტს მიიღებს ადგილობრივი თვითმმართველობა საშემოსავლო გადასახადებიდან ცნობილი არ არის, თუმცა, თუ საერთაშორისო პრაქტიკას გავითვალისწინებთ, ევროპის ბევრ ქვეყანაში ადგილობრივი შემოსავლების წილი ადგილობრივ ბიუჯეტებში 30-35%-ს აღწევს, ხოლო ისეთ ქვეყნებში, როგორიცაა საფრანგეთი, შვეიცარია, შვედეთი და დანია, ეს მაჩვენებელი დაახლოებით 75%-ს შეადგენს. საშემოსავლო გადასახადის გადანაწილების ერთ-ერთი საუკეთესო მაგალითი სლოვაკეთს აქვს, სადაც საშემოსავლო გადასახადის 70.3% ადგილობრივ ბიუჯეტში რჩება.

დასკვნა

მიუხედავად იმისა, რომ „ადგილობრივი თვითმმართველობის კოდექსმა“ პირდაპირ დაავალდებულა საქართველოს ფინანსთა სამინისტრო კანონპროექტი მოემზადებინა, მან ეს ვალდებულება არ შეასრულა. საშემოსავლო გადასახადის აღნიშნული გაყოფა ადგილობრივ თვითმმართველობებს უფრო მეტ შემოსავლებს მისცემდა და ხელისუფლების დეცენტრალიზაციის პროცესს შეუწყობდა ხელს.

ფაქტ-მეტრის დასკვნით, დავით ბერძენიშვილის განცხადება: „ფინანსთა სამინისტრომ არ შეასრულა კანონით დადგენილი ვალდებულება და ცენტრსა და ადგილობრივ თვითმმართველობას შორის საშემოსავლო გადასახადი არ გაიყო,“ არის სიმართლე.